6 июня 2026

ВведениеS3-совместимые объектные хранилища давно перестали быть «файловым складом для резервных копий». Сегодня это ключевой компонент инфраструктуры для раздачи статики, хранения медиафайлов,логов, аналитики, архивов и даже бэкенд для современных приложений. Привлекательность объектного подхода — в удобном HTTP‑доступе, практически неограниченной масштабируемости, стандартизированном протоколе S3 и богатых возможностях по управлению данными.Термин «S3‑хранилище» сегодня означает не только сервис Amazon S3, но и любое хранилище, поддерживающее S3 API: MinIO, Ceph RGW, Cloudian, Hitachi, решения от российских провайдеров (например, EdgeЦентр) и многие другие. Все они работают по единому протоколу, что позволяет использовать универсальные инструменты и библиотеки.В этой статье собран наиболее полный практический материал по объектным хранилищам и S3: от базовых понятий и устройства протокола до проектирования ключей, разграничения доступа, оптимизации производительности, безопасной миграции с файловых систем и интеграции с CDN. Цель — дать администратору и DevOps-инженеру готовые рекомендации и предостеречь от типовых ошибок.Объектное хранилище: основные концепцииВ отличие от файловых систем с иерархией каталогов и POSIX-семантикой, объектное хранилище оперирует тремя простыми сущностями:- Бакет (bucket) — логический контейнер объектов, аналог «корня» хранилища. Имя бакета должно быть уникальным в рамках выбранного региона или всего провайдера. Бакетов может быть много, но их количество часто ограничено квотами (например, до 1000 на одно хранилище у EdgeЦентр).- Объект (object) — атомарная единица данных: сам файл (blob) плюс набор метаданных. Объект всегда записывается и читается целиком; невозможно «дописать в середину» или частично изменить существующий объект.- Ключ (key) — строковый идентификатор объекта внутри бакета. Именно ключ заменяет путь к файлу. Например, `uploads/2026/06/06/image-001.jpg` — это просто строка, которая выглядит как путь. Объектное хранилище не имеет понятия «директорий»; UI и SDK лишь группируют ключи по общему префиксу для удобства навигации.В объектном хранилище отсутствуют операции `rename`, `truncate`, `append` и блокировки файлов. Запись объекта — это всегда `PUT` всего содержимого (эффективная загрузка больших файлов достигается через Multipart Upload, но семантически это всё равно загрузка нового объекта). Любое взаимодействие происходит через HTTP REST API, а не через протоколы блочного или файлового уровня.Это фундаментальное различие меняет подход к разработке и администрированию:- Нельзя «зайти по SSH» и исправить файл вручную. Управление только через API или веб-консоль.- Инструменты типа `rsync`, работающие с файловой системой, не применимы напрямую; необходимо использовать утилиты, понимающие S3 (rclone, s5cmd, aws-cli и др.).- Бэкапы, версионирование и репликация часто реализуются средствами самого хранилища, а не внешними скриптами.Протокол S3: устройство и ключевые операцииS3 — это RESTful API, работающий поверх HTTP/HTTPS. Все операции с объектами сводятся к стандартным методам:- PUT Object — загрузка нового объекта (или перезапись существующего, если не включено версионирование).- GET Object — скачивание объекта.- DELETE Object — удаление.- HEAD Object — получение только метаданных и HTTP-заголовков объекта без тела.- LIST Objects — получение списка объектов по заданному префиксу и разделителю (обычно `/`).- Multipart Upload — загрузка больших файлов частями. Позволяет заливать части параллельно, ставить загрузку на паузу и возобновлять, а затем атомарно «сшивать» объект вызовом Complete Multipart Upload. Это основной способ работы с файлами от сотен мегабайт.Пример загрузки файла с помощью AWS CLI:```bashaws s3 cp backup.tar.gz s3://my-backups/2026-06-06/backup.tar.gz \--endpoint-url https://s3.example.com \--storage-class STANDARD```Multipart Upload особенно важен, когда загружаются бэкапы баз данных или образы виртуальных машин размером в сотни гигабайт. Без него повторная загрузка при обрыве соединения была бы мучительной.Стили адресации: path-style vs virtual-hosted-styleК S3 API можно обращаться двумя способами:- Path‑style: `https://s3.example.com/bucket-name/path/to/object`- Virtual‑hosted‑style: `https://bucket-name.s3.example.com/path/to/object`Современные реализации (AWS и многие другие) отдают предпочтение virtual‑hosted‑style, так как он упрощает разграничение и соответствует модели DNS. При использовании такого стиля важно правильно настроить DNS-записи (wildcard или CNAME для каждого бакета), TLS‑сертификаты (с поддержкой Subject Alternative Name, покрывающим имена бакетов) и учитывать это при конфигурации CORS и CDN. Некоторые SDK по умолчанию используют virtual‑hosted‑style, но могут быть переведены в path‑style специальным флагом.Аутентификация и Signature V4S3 требует подписывать каждый запрос. Используется схема AWS Signature Version 4 (SigV4): клиент вычисляет HMAC‑подпись на основе секретного ключа, времени, региона и ряда заголовков. Вручную это делают редко — вся рутина ложится на SDK, aws-cli и другие утилиты.Практические выводы для администратора:- Следите за синхронизацией времени на клиенте и сервере. Расхождение более чем на 15 минут приведёт к ошибкам подписи.- Никогда не храните access key и secret key в исходном коде или конфигурационных файлах, попадающих в репозиторий. Используйте переменные окружения, менеджеры секретов (HashiCorp Vault, AWS Secrets Manager, Yandex Lockbox) или IAM‑роли, если платформа позволяет назначать роли инстансам.Важные заголовки и метаданные объектовПри загрузке объекта можно (и часто нужно) задавать HTTP‑заголовки, определяющие поведение браузера или CDN:- `Content-Type` — MIME‑тип (например, `image/png`). Если не задать, клиент при скачивании получит `application/octet-stream`.- `Cache-Control` — управление кешированием (`public, max-age=31536000, immutable` для статики с content-hash в имени).- `Content-Encoding` — сжатие (`gzip`, `br`).- `ETag` — как правило, MD5‑хеш содержимого. При Multipart Upload вычисляется особым образом.- Пользовательские метаданные — произвольные пары ключ‑значение с префиксом `X-Amz-Meta-`.Корректное выставление этих заголовков критично для веб‑приложений и CDN, иначе браузеры могут неправильно отображать контент или неэффективно кешировать его.Проектирование структуры: бакеты и ключиСколько должно быть бакетов?Строгого правила нет, но практика выработала несколько подходов. Лимиты провайдеров могут ограничивать количество бакетов на аккаунт или в проекте (например, 1000 в одном S3‑хранилище EdgeЦентр). Кроме того, большое число бакетов усложняет управление политиками, мониторинг и аудит. Обычно идут по такому пути:- Один‑два бакета на проект, разделённые по окружениям (`project-prod`, `project-stage`).- Отдельные бакеты для специфических нагрузок: логи, резервные копии, временные артефакты CI/CD.- Внутри бакета изоляция достигается строго через префиксы ключей, а не через бакеты.Слишком «монолитный» бакет на десяток сервисов усложняет настройку прав доступа и квотирования, а также может упереться в недокументированные лимиты на количество объектов в одном бакете (некоторые провайдеры рекомендуют не превышать 100–500 млн, а для оптимальной производительности операций LIST советуют держать не более 100 тысяч объектов в часто листируемых «директориях»).Проектирование ключей объектовКлюч — это главный элемент производительности и управляемости. Ошибки в его дизайне приводят к медленным листингам, проблемам с правами и миграцией. Рекомендации:- Используйте иерархическую структуру префиксов, основанную на временных отрезках, типах данных и идентификаторах. Хороший шаблон: `тип/год/месяц/день/идентификатор`.- Не кладите изменяемую часть (версию, статус) в середину ключа — это сломает сортировку и усложнит операции LIST.- Предпочитайте ключи, по которым можно естественно проходить префиксами, не генерируя сплошной список миллионов объектов с общим началом. Равномерное распределение начальных символов снижает нагрузку на индексацию.Примеры удачных схем:```media/images/2026/06/06/user-12345/avatar-6789.webplogs/nginx/2026/06/06/site-frontend/access.log.gzbackups/database/prod/2026-06-06/full.sql.gz```Неудачная схема:```images/1.jpgimages/2.jpg...images/999999.jpg```Такой «плоский» ключ с общим префиксом `images/` при миллионах файлов сделает LIST и внутреннюю индексацию крайне медленной.Для медиафайлов, раздаваемых через CDN, полезно включать в имя файла контент‑хеш (например, `styles/main.a1b2c3d.css`). Это решает проблему инвалидации кеша при обновлении без дополнительных действий.Разграничение доступа: ACL, bucket policy и IAMГибкое управление правами — одна из сильных сторон S3. Доступ регулируется тремя основными механизмами (конкретная реализация может варьироваться у разных провайдеров):- ACL (Access Control List) — задаёт права на уровне отдельного объекта или бакета (READ, WRITE, FULL_CONTROL). Исторический механизм; сегодня многие вендоры рекомендуют минимизировать его использование в пользу политик.- Bucket Policy — JSON‑документ, декларативно описывающий, кто и при каких условиях может выполнять операции над бакетом и объектами. Можно ограничивать доступ по префиксу, IP‑адресу, VPC, наличию определённых тегов и т.д.- IAM‑политики — определяют, какие действия разрешены конкретному пользователю, группе или роли. Это уровень учётной записи.Практический подход: минимальные привилегииЛучшая практика — заводить отдельного пользователя/роль под каждое приложение или сервис и давать ему только те права, которые действительно нужны:- Веб‑приложению, отдающему и загружающему медиа:```json{"Effect": "Allow","Action": ["s3:GetObject", "s3:PutObject", "s3:DeleteObject"],"Resource": "arn:aws:s3:::project-prod/media/"},{"Effect": "Allow","Action": ["s3:ListBucket"],"Resource": "arn:aws:s3:::project-prod","Condition": {"StringLike": {"s3:prefix": "media/"}}}```- Сервису бэкапов баз данных: `s3:PutObject`, `s3:ListBucket` только на `backups/database/`.- Лог‑коллектору: `s3:PutObject` в `logs/`, без права чтения.Категорически не рекомендуется выдавать всеобъемлющие права вроде `s3:` на ``, даже «на время». Скомпрометированные ключи с такими правами приведут к катастрофе.Bucket Policy для публичной раздачиЕсли необходимо сделать часть объектов общедоступной, разумно открыть только конкретный префикс, а не весь бакет:```json{"Effect": "Allow","Principal": "","Action": "s3:GetObject","Resource": "arn:aws:s3:::project-prod/public/"}```Ещё безопаснее — вообще не открывать публичный доступ на уровне хранилища, а раздавать контент через CDN, который авторизован забирать объекты с помощью приватного ключа или origin‑политики.Многие провайдеры предлагают настройку Block Public Access на уровне аккаунта или бакета. Рекомендуется включать её глобально и явно отключать только для тех бакетов, где это осознанно требуется.Дополнительные механизмы: Pre‑signed URLsS3 позволяет генерировать временные подписанные URL (pre‑signed URLs), дающие доступ к объекту на ограниченное время без выдачи постоянных кредов. Это удобно для предоставления одноразовых ссылок на скачивание файла или для загрузки от конечного пользователя непосредственно в бакет. Срок действия URL может составлять от нескольких секунд до нескольких дней.Классы хранения, версионирование и управление жизненным цикломПочти все S3‑совместимые хранилища поддерживают несколько классов хранения, отличающихся стоимостью, временем доступа и тарификацией:- STANDARD (горячее) — для данных, к которым часто обращаются. Оптимальная производительность, самая высокая цена за гигабайт.- INFREQUENT_ACCESS / NEARLINE — для редко читаемых, но требующих быстрого доступа данных (десятки миллисекунд). Цена хранения ниже, но может взиматься плата за операции чтения и минимальный срок хранения.- ARCHIVE / COLD — долгосрочный архив. Очень дешёвое хранение, но данные недоступны мгновенно: «размораживание» может занимать от нескольких минут до часов. Подходит для резервных копий, логов, которые вряд ли понадобятся.Версионирование (Versioning)При включённом версионировании каждая перезапись объекта не удаляет предыдущую версию, а добавляет новую, сохраняя историю изменений. Это защищает от случайной потери данных и логических ошибок приложения. Версионирование можно включить на уровне бакета.Особенности:- Каждая версия занимает место и оплачивается отдельно, что может быстро увеличить расходы.- Удаление объекта (без указания версии) помечает его маркером удаления, не освобождая место; физически файлы остаются.- Обязательно настраивайте Lifecycle Policy для автоматической очистки старых версий, особенно для больших объектов.Правила жизненного цикла (Lifecycle Policies)Lifecycle Policy — это набор правил, выполняемых автоматически на стороне хранилища:- Перемещение объектов между классами хранения через заданное время (например, через 30 дней STANDARD → INFREQUENT_ACCESS, через 90 дней → ARCHIVE).- Удаление устаревших объектов (экспирация) по возрасту.- Удаление неактуальных версий.Типовые схемы:- Бакет с логами: STANDARD 30 дней, затем переход в COLD, через 365 дней — удаление.- Резервные копии: STANDARD 7 дней, переход в INFREQUENT_ACCESS до 90 дня, затем ARCHIVE на несколько лет и удаление.- Временные файлы: ключи с префиксом `temp/` удаляются через 7 дней независимо от класса.Производительность и ограничения объектных хранилищНесмотря на превосходную масштабируемость, S3 имеет ряд особенностей, которые необходимо учитывать при высоких нагрузках.Мелкие объекты и «цена» запросаКаждая операция PUT/GET — это HTTP‑запрос. При работе с миллионами файлов размером в несколько килобайт накладные расходы на установление соединения и подпись могут стать узким местом. Рекомендации:- Агрегировать мелкие объекты в архивы (tar.gz) перед загрузкой, если они предназначены для пакетной обработки.- Кэшировать часто запрашиваемые объекты в CDN или на уровне приложения.- Использовать конкурентную загрузку/скачивание (много потоков, параллельные запросы) — это особенно хорошо поддерживается утилитами s5cmd и rclone.Операция LIST и префиксыLIST возвращает не более 1000 объектов за один вызов (с пагинацией), и его производительность зависит от структуры префиксов. Если приложение для отображения галереи выполняет LIST по префиксу с десятками тысяч файлов, время ответа и затраты могут стать проблемой.Лучший подход — хранить метаданные объектов (ключи, временные метки, публичные URL) в собственной базе данных, а к S3 обращаться только по конкретным ключам. Это превращает S3 в хранилище блобов, а поиск и навигацию берёт на себя БД.Модель согласованностиИсторически S3 обеспечивал eventual consistency для некоторых операций. Современные реализации (включая AWS S3 и большинство совместимых провайдеров) гарантируют read‑after‑write consistency для новых объектов и eventual consistency для перезаписи и удаления. Однако детали могут различаться, поэтому следует ознакомиться с документацией конкретного сервиса.Практический совет: не полагайтесь на немедленную видимость объекта после PUT в листинге. Лучше сразу после загрузки сохранять ключ в базе и далее обращаться по нему напрямую.Безопасность: шифрование, защита от утечек и ротация ключейШифрование данныхПоддерживаются три основные модели:- Серверное шифрование (SSE-S3, SSE-KMS) — данные прозрачно шифруются на стороне хранилища. Ключи управляются провайдером или заказчиком через KMS.- Клиентское шифрование (CSE) — данные шифруются до отправки в хранилище, ключи находятся только у клиента. Провайдер не имеет доступа к открытым данным.Выбор зависит от требований комплаенса. Клиентское шифрование усложняет раздачу через CDN (требует дешифровки на стороне приложения или CDN с поддержкой кастомных ключей), но даёт полный контроль над безопасностью.Защита от публичного доступа и утечекМассовые утечки данных из‑за публичных бакетов — печальная классика. Профилактика:- Включите Block Public Access на уровне аккаунта или проекта.- Если публичный доступ нужен, задавайте его через bucket policy строго на конкретные префиксы.- Регулярно аудируйте права доступа автоматизированными средствами (AWS Config / аналоги, самописные скрипты).Ротация ключей и управление секретами- Храните access/secret ключи только в переменных окружения, специализированных хранилищах секретов или IAM‑ролах.- Ротируйте ключи регулярно, минимум раз в квартал (а для чувствительных систем — ежемесячно).- Для CI/CD и скриптов используйте временные креденшалы (STS), если провайдер поддерживает.Object Lock (блокировка объекта)Полезная функция для защиты от случайных или злонамеренных удалений. Включает режим WORM (Write Once Read Many): после блокировки объект нельзя изменить или удалить до истечения заданного срока. Широко применяется в схемах резервного копирования для соответствия требованиям неизменяемости бэкапов.Типовые сценарии использования и практические рекомендацииСтатика и медиафайлы для веб‑приложенийСамый распространённый кейс: вынос изображений, CSS/JS, видео и документов в S3, часто в связке с CDN.- Формируйте имена файлов с контент‑хешем, чтобы реализовать cache busting (`style.abc123.css`).- При загрузке обязательно выставляйте корректные `Content-Type`, `Cache-Control` (например, для картинок — `max-age=31536000, immutable`).- Настройте CORS-заголовки на бакете, если браузер должен напрямую обращаться к S3 (например, для загрузки файлов через pre‑signed URL).- Если отдаёте статику напрямую из S3, внимательно следите за стоимостью исходящего трафика. Почти всегда выгоднее разместить перед S3 CDN.Резервные копии и архивы- Используйте инструменты, нативно поддерживающие S3: restic, borg с бэкендом S3, rclone, s5cmd, duplicati.- Создайте отдельного пользователя с правами строго на целевые префиксы, запретите удаление (через IAM или Object Lock).- Обязательно включите версионирование и жизненный цикл для автоматической очистки старых версий.- Периодически тестируйте восстановление данных, а не только сам факт успешной загрузки.Пример настройки restic для бэкапа в S3‑совместимое хранилище:```bashexport AWS_ACCESS_KEY_ID=backup-user-keyexport AWS_SECRET_ACCESS_KEY=secretexport RESTIC_REPOSITORY=s3:https://s3.example.com/backups-prod/databaserestic backup /var/lib/mysql```Логи и аналитикаS3 идеален как «холодильник» для логов приложений, веб-серверов, аудита.- Используйте агентов (Fluent Bit, Logstash, Vector) с выводом в S3 или простые скрипты `logrotate` + `s3cmd`/`rclone`.- Кладите логи по строгой иерархии: `logs/<service>/YYYY/MM/DD/`.- Жизненный цикл: горячие данные 7–30 дней (STANDARD), затем переход в INFREQUENT_ACCESS/ARCHIVE и удаление через заданный срок.- Для аналитики больших объёмов используйте формат колоночного хранения (Parquet) и инструменты типа Presto/Trino, которые умеют читать напрямую из S3.Миграция с файлового хранилища на объектноеПереход от локальной файловой системы к S3 требует смены парадигмы. Нельзя просто «примонтировать» S3 как папку и продолжать работать по‑старому.Подготовительный анализПеред миграцией соберите ответы на вопросы:- Какие типы файлов и каков их общий объём? Есть ли файлы, изменяемые в процессе работы (журналы БД, sqlite, временные сессионные файлы)? Такие данные в S3 не мигрируют.- Использует ли приложение операции `append`, `rename`, блокировку файлов? Это сигнал, что объектное хранилище напрямую не подходит.- Как приложение ссылается на файлы: абсолютными путями или через абстрактный уровень хранения?Пошаговая стратегия1. Создайте уровень абстракции в коде — интерфейс `Storage` с методами `store()`, `retrieve()`, `delete()`, `getUrl()`. Реализуйте две имплементации: для локальной ФС и для S3.2. Начните с одного класса данных (например, загружаемые аватары). Направьте новые загрузки сразу в S3, а чтение сделайте с проверкой: сначала ищем в S3, затем на старом хранилище.3. Фоновым проц...

Показать полностью…

1 июня 2026

Запуск онлайн-маркетплейса — нетривиальная задача, требующая выверенного баланса между интересами продавцов, покупателей и самой платформы. Однако подлинная глубина вызовов открывается лишь после того, как площадка совершила первые транзакции. Остановка на достигнутом в модели маркетплейса равносильна деградации: сетевые эффекты требуют постоянного движения. Масштабирование — это не просто рост оборота, а контролируемое расширение, при котором удельная экономика улучшается, а пользовательский опыт не деградирует. Рассмотрим, как выстроить этот процесс системно.Почему масштабирование — экзистенциальная необходимость маркетплейсаВ основе любой платформы лежит «петля ликвидности»: достаточное предложение привлекает спрос, растущий спрос привлекает новых продавцов. Если площадка перестаёт расти, эта петля может разомкнуться под давлением более динамичных конкурентов. Каждый день возникают новые вертикальные и горизонтальные маркетплейсы, и лишь те, кто наращивает плотность сделок, географический охват и глубину ассортимента, остаются на плаву. Масштабирование решает четыре фундаментальные задачи:- Увеличивает пожизненную ценность клиента (LTV) за счёт кросс-категорийных покупок.- Снижает удельные операционные издержки на транзакцию.- Повышает барьеры входа для конкурентов за счёт эффекта масштаба.- Создаёт запас прочности для экспериментов с монетизацией.Таким образом, масштабирование — не опция, а встроенный механизм выживания.Стратегический фундамент: исследование, метрики и финансированиеЛюбая попытка быстрого расширения без аналитической базы заканчивается распылением ресурсов. Планирование масштабирования требует взгляда одновременно на спрос, предложение и инфраструктуру.1. Диагностика текущей позиции и рыночных возможностейПроведите сегментированный анализ, чтобы точно определить точку приложения усилий:- Анализ спроса: изучите поисковые тренды, частотность запросов внутри платформы, эластичность конверсии по категориям. Выявите неудовлетворённый спрос — категории, где конверсия высока, но глубина предложения недостаточна.- Анализ предложения: оцените концентрацию продавцов. Если 20% мерчантов генерируют 80% GMV, вы уязвимы. Масштабирование должно включать диверсификацию базы поставщиков.- Конкурентный бенчмаркинг: сопоставьте ваш take rate (комиссионное вознаграждение), скорость доставки и уровень удовлетворённости с лидерами ниши. Определите свои структурные преимущества.На этом этапе важно точно диагностировать, что является узким горлышком: дефицит предложения (не хватает продавцов или товаров) или дефицит спроса (недостаточный трафик, низкая осведомлённость). От ответа зависит вектор инвестиций.2. Юнит-экономика как компас масштабированияРост ради роста губителен. Анализируйте классическую связку LTV и CAC, но применительно к маркетплейсу — с двух сторон рынка:- Доходная часть на единицу: средний чек × take rate + дополнительные сервисы (продвижение, логистика, финансирование). Важно считать доход от транзакции, а не только от заказа, если одна покупка содержит товары нескольких продавцов.- Расходная часть на привлечённого клиента (CAC): суммарные маркетинговые затраты, разделённые на число новых покупателей. Но для платформы не менее важен CAC продавца (стоимость онбординга и активации поставщика).- Ключевое условие: LTV > 3×CAC для устойчивого роста. Если соотношение ниже, масштабирование будет сжигать капитал.Определите оптимальный take rate не «по рынку», а через моделирование чувствительности. Слишком высокая комиссия на старте новой категории может отпугнуть стратегически важных продавцов; иногда платформа осознанно работает в нулевой или отрицательной маржинальности первые месяцы, чтобы достичь критической массы ликвидности.3. Финансовая модель и источники капиталаМасштабирование требует инвестиций в технологическую платформу, маркетинг и операционную команду. Помимо классического венчурного финансирования, рассмотрите:- Краудфандинг (акционерный) — особенно эффективен, если у вас уже есть лояльное комьюнити.- Стратегические партнёрства — логистические операторы или крупные производители могут войти в капитал в обмен на эксклюзивный доступ к аудитории.- Оборотное финансирование — факторинг или финансирование цепочек поставок для продавцов, что одновременно усиливает их лояльность и увеличивает вашу финансовую маржу.Выбор вектора масштабирования: три оси ростаСтратегию масштабирования можно разложить на три измерения, которые могут реализовываться как последовательно, так и параллельно при наличии ресурсов.Географическое масштабированиеВыход в новые регионы — это не просто перевод интерфейса. Необходимо адаптировать ассортимент под локальные предпочтения, интегрироваться с местными платёжными системами и логистическими операторами, а также решить вопрос ценообразования с учётом локальной покупательной способности. Эффективный подход — «гиперлокальный запуск»: глубокое проникновение в один город или область до достижения доминирующей плотности сделок, и только затем распространение модели на соседние регионы.Масштабирование по товарным категориямКлассическая траектория: от вертикальной ниши к горизонтальному охвату. Стартовав как узкоспециализированная площадка (например, зоотовары), вы нарабатываете экспертизу и доверие. Далее можно расширяться в смежные категории (товары для дома и сада), где ваша текущая аудитория пересекается с новым предложением. Важно не размывать позиционирование и запускать новые категории с «якорными» продавцами, гарантирующими качество.Сегментация клиентской базыМасштабирование не всегда означает привлечение большего числа одинаковых пользователей. Часто эффективнее выделить высокодоходные микросоциумы. Это может быть B2B-сегмент (мелкооптовые закупки), профессиональные сообщества (строители, бьюти-мастера) или премиальный сегмент. Под каждый сегмент создаётся кастомизированный интерфейс, условия доставки и система лояльности.Операционная готовность: технологии и логистикаБыстрый рост ломает платформы, которые не подготовили инфраструктуру. Ещё до старта активного масштабирования убедитесь в наличии:- Модульной ИТ-архитектуры: каталог, система управления заказами, биллинг и коммуникационные модули должны масштабироваться независимо и выдерживать пиковые нагрузки.- Автоматизации управления качеством: при росте числа продавцов ручная модерация контента и обработка споров становятся невозможны. Внедряйте автоматические правила, системы репутации, предиктивную аналитику фрода.- Логистической гибкости: если вы берёте на себя исполнение заказов (модель 3PL или фулфилмента), ваша складская сеть и IT-система управления запасами (WMS) должны позволять быстро подключать новые склады и интегрироваться с разными службами доставки «последней мили».Построение воронки роста: от трафика к лояльностиПривлечение аудитории: офлайн-онлайн синергияЦифровые каналы дают измеримый результат, но в условиях растущей конкуренции за онлайн-внимание офлайн-реклама способна захватить ту аудиторию, которая не «прогревается» digital-кампаниями. Ключевой принцип — omnichannel-атрибуция: отслеживайте, как наружная реклама или BTL-акции влияют на прямые и брендовые запросы в поиске, используя промокоды и уникальные QR-ссылки.Активация и удержание: превращение новичка в постоянного покупателяПривлечь клиента — лишь треть дела. Гораздо важнее довести его до «магического момента» (aha-moment) — первой успешной покупки с быстрой доставкой и качественным товаром, после которого пользователь воспринимает платформу как надёжную. После этого включайте механики удержания:- Персонализированные рекомендации на основе истории просмотров и покупок.- Программы лояльности с геймификацией, привязанные не только к сумме, но и к частоте покупок, написанию отзывов, приглашению друзей.- Триггерные коммуникации: брошенная корзина, повторная покупка расходных материалов, сезонные подборки.Сила ниши: преимущество специализации в эпоху гигантовУход ряда зарубежных брендов открыл окно возможностей для локальных производителей и узкоспециализированных маркетплейсов. Создание вертикальной витрины внутри многопрофильной платформы или выделение отдельного нишевого проекта позволяет:- Снизить стоимость привлечения целевого клиента (таргетироваться на узкое, но высококонверсионное сообщество).- Углубить экспертный контент и доверие.- Получать лучшие условия от поставщиков, становясь для них основным каналом сбыта.Нишевой маркетплейс, построенный вокруг сильного комьюнити (например, платформа для веганов, коллекционеров винила, профессиональных кондитеров), часто выигрывает у гигантов за счёт аутентичности и вовлечённости.Комьюнити как двигатель устойчивого масштабированияСамый недооценённый актив маркетплейса — сообщество пользователей. Комьюнити создаёт самоподдерживающийся цикл роста: пользователи генерируют контент (отзывы, фото, вопросы-ответы), который улучшает SEO и снижает нагрузку на службу поддержки. Чтобы построить такое комьюнити, платформа должна:- Создавать публичные пространства для общения (форумы, тематические группы) и модерировать их, сохраняя конструктивный тон.- Внедрять механику равноправного взаимодействия — рейтинги продавцов и покупателей, знаки статуса, программы амбассадоров.- Системно собирать и демонстрировать внедрение обратной связи: публикуйте roadmap изменений, основанных на пользовательских предложениях. Прямой диалог с аудиторией, включая негативные отзывы, формирует эмоциональную привязанность гораздо сильнее, чем односторонний контент-маркетинг.Мониторинг и адаптация: метрики, которые нельзя упускатьВ процессе масштабирования необходимо настроить дашборд ключевых метрик с возможностью глубокой декомпозиции:- GMV и NMV (чистый оборот) — в динамике по категориям и регионам.- Коэффициент ликвидности — доля товаров, проданных от общего числа объявлений за период.- Уровень удержания продавцов и покупателей (Retention Rate) на 1, 3, 6, 12 месяц.- NPS (Net Promoter Score) отдельно для покупателей и продавцов.- Удельные операционные расходы на заказ (фулфилмент, поддержка, эквайринг) — их рост при масштабировании должен быть опережающе снижен автоматизацией.Регулярный ревью этих метрик позволяет вовремя увидеть, что рост начинает разрушать качество, и скорректировать тактику до того, как уйдёт аудитория.Ключевые метрики для отслеживания роста маркетплейсаОсознанное масштабирование невозможно без системы координат, в которой каждое решение опирается на цифры. Для маркетплейса метрики — это не просто отчётность для инвесторов, а инструмент ежедневной настройки баланса между спросом и предложением. Показатели важно рассматривать в динамике, по когортам и в разрезе ключевых сегментов, иначе легко принять случайный всплеск за устойчивый тренд.1. Метрики вовлечённости и использования платформыЕжемесячные активные пользователи (Monthly Active Users, MAU) Это количество уникальных посетителей (обычно идентифицированных по логину или устройству), совершивших хотя бы одно целевое действие за календарный месяц. Для маркетплейса целесообразно разделять MAU на активных покупателей и активных продавцов — только так можно следить за здоровьем обеих сторон рынка. На этапе активного масштабирования нормой считается прирост MAU покупателей на 10–15 % месяц к месяцу; для крупных зрелых платформ показатель может стабилизироваться на уровне 3–5 %. Абсолютные значения сильно варьируются в зависимости от ниши: гиперлокальный b2c-маркетплейс может эффективно работать со 100 000 MAU, тогда как федеральный проект общего назначения стремится к миллионам.Глубина вовлечения (время на сайте и сессии на пользователя) Средняя продолжительность сессии и их количество за период — индикатор интереса аудитории. Для большинства универсальных платформ среднее время на сайте находится в коридоре 3–5 минут, а в высокововлечённых нишевых сообществах (коллекционирование, DIY, профессиональные b2b-порталы) достигает 7–10 минут. Резкое падение времени сессии при росте трафика часто сигнализирует о нерелевантном привлечении или ухудшении UX/UI. Связывайте этот показатель с конверсией: длинные сессии без покупок могут говорить о сложности принятия решения или запутанной навигации.2. Транзакционные метрики — пульс финансового здоровьяОбъём транзакций (GMV — Gross Merchandise Value) GMV отражает суммарную стоимость всех проведённых через платформу сделок за отчётный период без учёта возвратов, скидок и налогов. Это главный индикатор масштаба бизнеса. Для быстрорастущих маркетплейсов первых 2–3 лет жизни хорошим темпом считается рост GMV на 50–100 % год к году. Однако после достижения значимой доли рынка макропоказатель замедляется до 20–40 %. Обратите внимание: рост GMV без роста выручки (take rate) или при отрицательной юнит-экономике — это опасный признак, ведущий к кассовому разрыву.Коэффициент конверсии (CR — Conversion Rate) Процент посетителей, завершивших целевое действие (обычно — оформление заказа), от общего числа уникальных посетителей. Универсальные маркетплейсы в среднем демонстрируют конверсию 2–4 %. В специализированных нишах с чётко определённым спросом и качественным UX/UI она может достигать 5–7 %. Анализируйте конверсию не только на уровне сайта в целом, но и по отдельным категориям и каналам трафика. Падающая конверсия на платном трафике — первый сигнал к пересмотру креативов и релевантности посадочных страниц.Чистый доход от транзакций (Net Revenue) В отличие от GMV, это реальные деньги, которые платформа зарабатывает: комиссионные, плата за размещение, продвижение, логистические услуги. Отношение чистой выручки к GMV (take rate) — ключевой параметр монетизации. На этапе захвата доли рынка маркетплейс может сознательно держать take rate на уровне 5–10 %, постепенно повышая его до 15–20 % по мере укрепления сетевого эффекта.3. Бизнес-метрики, определяющие устойчивость ростаВыручка и темпы её роста Общая сумма доходов от операционной деятельности. Рекомендуется отслеживать помесячную динамику и годовой темп роста. Стартапы на стадии гиперроста показывают +50–100 % в год; зрелые маркетплейсы выходят на стабильные 20–30 %. Важно, чтобы темп роста выручки опережал рост операционных расходов, в противном случае масштабирование «съедает» маржу.Операционная и чистая прибыльность Операционная маржа (разница между выручкой и операционными затратами, делённая на выручку) в фазе интенсивного расширения редко превышает 5–10 %. Чистая маржа после всех расходов (включая налоги и амортизацию) у успешных зрелых игроков достигает 10–20 %. Контролируйте удельные расходы на обработку заказа (фулфилмент, поддержка, эквайринг) — при масштабировании они должны снижаться благодаря автоматизации и эффекту масштаба.Стоимость привлечения клиента (CAC) CAC — сумма маркетинговых и продажных расходов, затраченных на привлечение одного нового покупателя. Для b2c-маркетплейсов CAC обычно находится в диапазоне $20–100, в b2b-сегменте — $300–500 и выше. Главное правило — CAC должен окупаться за счёт маржи от клиента за обозримый период. Отслеживайте CAC отдельно по каналам: органический трафик, платная реклама, партнёрские программы, и сопоставляйте с LTV (пожизненной ценностью). Показатель LTV/CAC > 3 свидетельствует о здоровой экономике привлечения.Доля повторных покупок и частота транзакций Частота, с которой средний покупатель возвращается на платформу, — сильнейший предиктор будущего LTV. В b2c нормой считается 1–3 покупки в месяц, в b2b — 1–2 закупки в квартал. Анализируйте этот показатель в когортах по месяцу первой покупки: если частота снижается от когорты к когорте, проблема в качестве сервиса или ассортименте.4. Метрики удержания и лояльностиКоэффициент удержания клиентов (CRR — Customer Retention Rate) Процент клиентов, продолжающих совершать покупки в течение заданного периода (неделя, месяц, квартал). Для b2c-маркетплейсов успешным считается месячный CRR в 30–50 %, тогда как в b2b-сегменте, где отношения более контрактные, удержание достигает 70–80 % в квартальном измерении. Падение CRR даже на фоне растущего MAU — тревожный симптом: платформа превращается в «дырявое ведро», вынужденное постоянно заливать дорогой трафик.Уровень оттока (Churn Rate) Обратная сторона удержания — доля клиентов, прекративших взаимодействие с платформой. Снижение оттока на 1 % может радикально увеличить LTV совокупной базы. Важно анализировать отток не только покупателей, но и продавцов: потеря ключевых мерчантов обрушивает ликвидность в целых категориях.Net Promoter Score (NPS) и качественные индикаторы NPS, измеряемый отдельно для покупателей и продавцов, даёт опережающий сигнал о будущем поведении. Если NPS продавцов падает, ждите снижения качества сервиса и роста жалоб от покупателей. Дополните количественные метрики расшифровкой причин оттока, анализом тональности отзывов и регулярными опросами.5. Метрики ликвидности и сетевого здоровьяКоэффициент ликвидности (Fill Rate / Sell-through Rate) Доля проданных товаров от общего числа активных объявлений за период. Низкая ликвидность (менее 20–30 % в месяц для многих категорий) означает, что продавцы не получают достаточного объёма заказов, и вскоре начнут покидать платформу. Высокая ликвидность (более 60–70 %) может говорить о дефиците предложения и упущенной выручке.Время до первой сделки (Time-to-First-Transaction) для нового продавца Важнейший показатель активации предложения. Если мерчант не получает заказ в первые 7–14 дней после размещения товаров, вероятность его ухода резко возрастает. Платформа должна активно управлять этим показателем, подталкивая трафик к новичкам и предоставляя им временные преференции.Отслеживание этих метрик в единой приборной панели и регулярный когортный анализ превращают масштабирование из интуитивного движения в управляемый, предсказуемый процесс. Именно цифры, правильно выбранные и верно интерпретированные, позволяют вовремя заметить дисбаланс и скорректировать курс до того, как потери станут необратимыми.Технологический фундамент масштабирования: как DST Marketplace и DST Multivendor превращают стратегию в результатЛюбая, даже самая продуманная стратегия масштабирования останется на бумаге, если она не опирается на адекватную технологическую платформу. По мере роста маркетплейса лавинообразно увеличиваются требования к инфраструктуре: растёт число транзакций и одновременных пользователей, усложняется логика взаимодействия между продавцами и покупателями, появляется необходимость запуска новых витрин, гео-адаптированных версий и вертикальных ниш. Строить такую архитектуру с нуля — значит отвлечь ключевые ресурсы от развития бизнеса и растянуть time‑to‑market на долгие месяцы. Именно поэтому на этапе активного масштабирования критически важно опереться на готовые, но гибкие платформенные решения, которые уже вобрали в себя лучшие отраслевые практики.DST Marketplace и DST Multivendor — это примеры технологических экосистем, спроектированных специально для быстрого запуска и последующего контролируемого роста многосторонних торговых площадок в условиях российского рынка. Первое представляет собой мощное модульное решение для построения полноценных B2B- и B2C-маркетплейсов с глубокой кастомизацией бизнес-логики. Второе — это оптимизированная платформа «из коробки», покрывающая до 95% функциональных потребностей типичного маркетплейса и позволяющая стартовать в срок до 60 дней без привлечения обширной команды разработчиков. Обе платформы объединяет архитектурный принцип API‑first и микросервисный подход, обеспечивающий отказоустойчивость и простоту интеграции с внешними сервисами — от ERP и CRM до государственных систем маркировки и логистических агрегаторов.Одно из ключевых преимуществ, напрямую отвеч...

Показать полностью…

22 мая 2026

Что для покупателя маркетплейса важно не меньше, чем привлекательная цена? Быстрая и предсказуемая доставка. Именно логистическая схема, по которой продавцы хранят и отправляют товары, напрямую определяет скорость выполнения заказов и в конечном счете — удовлетворенность клиентов и конверсию площадки.Маркетплейсы предлагают продавцам три ключевые модели фулфилмента: FBO (Fulfillment by Operator — со склада маркетплейса), FBS (Fulfillment by Seller — со склада продавца) и DBS (Delivery by Seller — силами продавца). Каждая из них по-разному распределяет логистическую нагрузку, влияет на операционные затраты селлера, видимость товара в поисковой выдаче и клиентский опыт. Задача оператора маркетплейса — не просто предложить эти схемы, а создать систему стимулов, при которой продавцы добровольно выбирают модели, максимизирующие объем продаж и лояльность покупателей. Рассмотрим ключевые подходы, актуальные цифры и стратегии.FBO и FBS: сравнительный анализОператор маркетплейса постоянно балансирует между потребностями покупателей и интересами продавцов при формировании условий доставки. FBO и FBS — две основные модели, каждая со своей экономикой и управленческими особенностями.Модель FBO (Fulfillment by Operator)При FBO продавец поставляет товар на склад маркетплейса, а все последующие операции — хранение, комплектацию, упаковку, доставку до покупателя и обработку возвратов — берет на себя оператор. Продавец фактически передает логистику на аутсорс, фокусируясь на закупках, ценообразовании и продвижении.Ключевые преимущества для продавца:- Скорость доставки. Товар физически находится на складе маркетплейса, что сокращает логистическое плечо и позволяет доставлять заказы день в день или на следующий день. Это напрямую конвертируется в более высокий процент выкупа.- Приоритет в поисковой выдаче. Алгоритмы большинства площадок ранжируют товары со склада оператора выше, поскольку они гарантируют быструю доставку.- Масштабирование без инвестиций в склад. Продавец не арендует площади, не нанимает персонал на сборку. Можно кратно наращивать объем продаж, не упираясь в физические ограничения собственного склада.- Выход в регионы. Используя транзитные склады маркетплейса, продавец из Москвы может оперативно доставлять товары в Сибирь без построения собственной филиальной сети.Ключевые ограничения:- Повышенная комиссия. Маркетплейс закладывает стоимость хранения и логистики в тариф. По оценкам, комиссия за FBO может превышать FBS-тариф на 3–5 процентных пунктов и более.- Плата за хранение. За каждый день нахождения товара на складе взимается плата, что критично для низкооборачиваемых позиций.- Приемка и дефицит слотов. В пиковые сезоны сроки приемки товара на склады могут растягиваться до недель, что ведет к обнулению остатков и блокировке карточки товара.- Контроль качества. Продавец не видит товар в процессе хранения и обработки возвратов, что создает репутационные риски при многократных возвратах одной и той же единицы.- Стоимость обратного вывоза. Вернуть нераспроданные остатки со склада маркетплейса сложно и дорого из-за логистических тарифов и ограничений по срокам.Модель FBS (Fulfillment by Seller)При FBS продавец хранит товар на собственном складе, самостоятельно комплектует заказ и доставляет его в сортировочный центр или пункт приема маркетплейса. Дальнейшую доставку до покупателя осуществляет оператор.Ключевые преимущества для продавца:- Пониженная комиссия. Маркетплейс не несет расходы на хранение и комплектацию, поэтому размер комиссии ниже.- Полный контроль над складскими запасами. Продавец в реальном времени видит остатки, может оперативно корректировать ассортимент и перераспределять товар между разными каналами продаж.- Собственная упаковка и брендирование. Возможность вкладывать рекламные материалы, формировать уникальный клиентский опыт, добавлять элементы заботы о покупателе.- Гибкость в тестировании ниш. Можно закупать мелкие партии и поштучно выводить новые позиции без риска высоких затрат на хранение.Ключевые ограничения:- Увеличенный срок доставки. В цепочке появляется дополнительное звено, а маркетплейс закладывает запас по времени. Карточка товара отображает доставку на 1–3 дня дольше, чем у FBO-аналогов, что снижает конверсию.- Операционные затраты. Продавец несет расходы на складской персонал, упаковочные материалы, транспортировку до пункта приема.- Жесткие требования к скорости отгрузки. Площадки устанавливают нормативы (например, 36 часов с момента заказа), за нарушение которых начисляются штрафы, вплоть до процента от стоимости товара.Сравнительная таблица ключевых параметровПараметр | FBO | FBS |Ответственность за хранение и доставку | Маркетплейс | Продавец |Скорость доставки (среднее) | 1–2 дня | 3–5 дней |Комиссия и тарифы | Выше (хранение + логистика включены) | Ниже |Контроль над товаром | Ограничен | Полный |Риски дефицита остатков | Высокие при задержках приемки | Минимальные при грамотном учете |Гибкость в тестировании ассортимента | Низкая (нужны крупные партии) | Высокая (можно работать с единичными экземплярами) |Когда какую модель использовать: практические рекомендацииFBO целесообразен в следующих случаях:- товары с высокой и стабильной оборачиваемостью (базовая одежда, бытовая химия, продукты питания);- отсутствие собственного склада или возможности оперативно обрабатывать заказы;- недорогие товары, для которых плата за хранение оправдана экономией на собственной логистике.FBS оптимален для:- редких, уникальных или сезонных товаров, требующих бережной упаковки;- продавцов с налаженной складской инфраструктурой (в том числе при параллельной торговле через собственный интернет-магазин);- товаров с низкой наценкой, где повышенная комиссия FBO съедает маржинальность.Гибридный подход. Важно подчеркнуть для продавцов, что использование обеих схем для разных категорий товаров — не исключение, а распространенная и эффективная практика. Например, базовые позиции с высокой оборачиваемостью размещаются на складе маркетплейса по FBO, а уникальные аксессуары хранятся и отгружаются по FBS.Альтернативные модели фулфилментаПомимо FBO и FBS, маркетплейсы развивают и иные схемы, которые расширяют возможности продавцов и усиливают конкурентные позиции площадки.- DBS (Delivery by Seller) — доставка силами продавца. Маркетплейс выступает исключительно как витрина и платежный посредник. Продавец самостоятельно хранит, упаковывает и доставляет заказ покупателю — своими силами или через стороннюю курьерскую службу. Модель востребована у продавцов с собственной эффективной логистикой, а также для товаров под заказ и крупногабаритной продукции.- Click and Collect («Закажи и забери») — гибридный формат, при котором покупатель оформляет заказ онлайн, а получает его в офлайн-точке продавца (магазин, шоурум, оборудованный центр выдачи). Это позволяет конвертировать онлайн-трафик в офлайн-посещения и дополнительные продажи.- Экспресс-доставка — модель доставки в течение 1–2 часов с дарксторов, расположенных в непосредственной близости от потребителей. На Wildberries этот формат реализован через «Витрину Экспресс» и доступен в 13 городах России. Для продавцов участие в экспресс-доставке означает повышенные требования к скорости сборки (например, 24 часа) и риск штрафов до 50% от стоимости товара за несоблюдение сроков.Актуальные тарифы и условия на крупнейших маркетплейсах (2025–2026)При разработке собственного маркетплейса полезно ориентироваться на условия, которые предлагают селлерам лидеры рынка. Ниже приведены актуальные данные, обновленные с учетом последних изменений тарифной политики.WildberriesНа Wildberries модель FBO обозначается как FBW (Fulfillment by Wildberries). С ноября 2025 года компания ввела шестимесячный мораторий на изменение комиссий для всех продавцов и моделей сотрудничества — до конца апреля 2026 года ставки зафиксированы.Ключевые параметры (2025 г.):- Комиссия: дифференцирована по категориям товара, в среднем варьируется от 3% до 35%. Для одежды — до 34,5%, для продуктов питания — от 4,5%.- FBS: комиссия для большинства товаров была повышена на 3,5 п.п. с сентября 2025 года, для отдельных категорий ставка может превышать 25%.- Логистика: базовая ставка — 46 ₽ за литр, каждый следующий литр — 14 ₽.- DBS: комиссия в среднем ниже, чем по FBO и FBS.- Экспресс-доставка: аренда полки — 3 000 руб./мес., включая сборку и выдачу 30 заказов.- Возвраты: обработка возвратов — 33 ₽ за единицу вне зависимости от категории.- Новое с 2026 г.: с апреля ожидается общий рост тарифов на 7–10%.OzonOzon предлагает три схемы: FBO, FBS и Real FBS (аналог DBS). В 2025 году площадка шесть раз повышала тарифы, последнее изменение вступило в силу с 10 ноября 2025 года.Ключевые параметры (2025 г.):- Комиссия: для большинства категорий по FBO и FBS — повышена на 5% с ноября 2025 года. Для товаров до 100 ₽ комиссия сохранена на уровне 14%, от 100,01 до 300 ₽ — 20%.- Логистика (с декабря 2025 г.): товары до 3 л по FBO — 46,77 ₽, по FBS — 81,34 ₽; за каждый литр свыше 3 л по FBO — 15,25 ₽, по FBS — 23,39 ₽.- Real FBS: удерживается только комиссия за продажу, дотация на курьерскую доставку сохраняется.- Хранение: 2,5 ₽ в день за литр для стандартных товаров.- Новое в возвратах: с октября 2025 года FBS-возвраты без дефектов автоматически направляются на склады Ozon для повторной продажи.- Сезонные льготы: с ноября 2025 по март 2026 года — бесплатное размещение зимней климатической техники.- Прогноз на 2026 г.: с апреля 2026 года — повышение комиссий на 10 и более п.п. по FBO, в отдельных категориях до 50%.Яндекс.МаркетЯндекс.Маркет использует три модели: FBY (аналог FBO), FBS и DBS. В декабре 2025 года площадка объявила о значительном снижении тарифов.Ключевые параметры (2025 г.):- Снижение комиссий: с 8 декабря 2025 года для категории «Красота» тарифы снижены до 5% (FBY, FBS до 28 часов, Экспресс) и 12% (DBS, FBS > 36 часов) — вместо прежнего максимума 48%.- Контроль над ценой: продавцам возвращен полный контроль над финальной стоимостью товара на витрине, модель соинвестирования в скидки отменена.- Дифференциация по скорости отгрузки: для FBS установлены тарифы в зависимости от времени отгрузки — 5% при отгрузке до 28 часов, 12% при отгрузке дольше 36 часов.- DBS: с февраля 2025 года продавцы самостоятельно устанавливают тарифы на доставку в личном кабинете.Сводная таблица тарифов и условийМаркетплейс | Модель | Комиссия | Особенности |Wildberries | FBW (FBO) | 3–35% в зависимости от категории | Мораторий на изменение до апреля 2026 г., плата за хранение |Wildberries | FBS | от 25% (отдельные категории) | Повышение на 3,5 п.п. с сентября 2025 г., штрафы за просрочку отгрузки |Ozon | FBO / FBS | 14% (до 100 ₽), 20% (100–300 ₽) | Повышение на 5% с ноября 2025 г. для большинства категорий |Ozon | Real FBS | Комиссия за продажу | Дотация на курьерскую доставку, полный контроль над логистикой |Яндекс.Маркет | FBY / FBS | 5% или 12% (пилот в категории «Красота») | Тариф зависит от скорости отгрузки, отмена соинвестирования |Яндекс.Маркет | DBS | 12% | Продавец сам устанавливает тариф на доставку |Анализ рисков для оператора при внедрении стратегий мотивацииВнедрение любой системы стимулирования продавцов к переходу на FBO или FBS сопряжено с рядом операционных и репутационных рисков, которые важно предусмотреть заранее.1. Недовольство продавцов из‑за изменения тарифной политики.Селлеры крайне чувствительны к любым корректировкам комиссий, тарифов на хранение и логистику. Резкое повышение ставок или отмена льготного периода может привести к массовому оттоку продавцов. Чтобы снизить этот риск, оператору рекомендуется:- вводить изменения поэтапно, с предварительным уведомлением не менее чем за 30 дней;- сохранять «дедушкины» условия для действующих партнёров на переходный период;- сопровождать любые повышения прозрачной аналитикой, доказывающей, что новые тарифы экономически обоснованы и компенсируются ростом продаж за счёт ускоренной доставки или лучшего ранжирования.2. Технические сложности интеграции с ERP‑системами продавцов.Многие селлеры, особенно работающие по FBS, уже используют собственные учётные системы (1С, МойСклад, SAP). Неполная или нестабильная синхронизация остатков, заказов и статусов отгрузки приводит к ошибкам, штрафам и негативному опыту. Оператор должен:- предоставить готовые модули интеграции с популярными ERP и CRM;- поддерживать актуальную документацию API и SDK;- организовать техническую поддержку на этапе подключения и тестовый контур для отладки обмена данными.3. Рост нагрузки на службу поддержки.С запуском новых тарифных опций и бонусных программ резко возрастает число обращений: продавцы задают вопросы о расчёте комиссий, оспаривают штрафы, уточняют правила переходов между моделями. Если поддержка не справляется с потоком, это ведёт к накоплению негатива и публичным репутационным скандалам. В качестве профилактики необходимо:- автоматизировать ответы на типовые запросы через чат-боты и FAQ-базу;- внедрить в личный кабинет калькуляторы и расшифровку всех начислений, чтобы селлер мог самостоятельно найти ответ;- масштабировать штат поддержки пропорционально росту числа активных продавцов.Юридические нюансы: ответственность и возвраты в моделях FBO/FBSВыбор модели фулфилмента напрямую определяет, кто и в какой момент несёт ответственность перед покупателем за качество товара, сроки доставки и процедуру возврата. Ключевой нормативный акт здесь — Федеральный закон «О защите прав потребителей» (№ 2300‑1).Распределение ответственности.- FBO (товар на складе маркетплейса). С момента приёмки товара на склад площадка фактически принимает на себя функции продавца в части хранения, комплектации и доставки. Если потребитель получает бракованный товар или сталкивается с просрочкой доставки, ответственность, как правило, делится: продавец отвечает за производственный дефект, маркетплейс — за повреждения, возникшие при хранении или транспортировке. Однако в глазах покупателя основным контрагентом остаётся маркетплейс, что требует от оператора выстраивания чётких внутренних процессов по фиксации состояния товара на каждом этапе.- FBS (товар на складе продавца, доставка до сортировочного центра силами продавца). Здесь зона ответственности продавца расширяется: он отвечает за комплектность, упаковку и соблюдение сроков отгрузки. Маркетплейс отвечает уже только за тот этап, который он фактически выполняет — магистральную доставку до покупателя. При возникновении спора о том, на каком этапе возник дефект, критически важны акты приёма‑передачи, фотофиксация и логи систем.Возвраты и компенсации.Закон о защите прав потребителей даёт покупателю право вернуть товар надлежащего качества в течение 7 дней после получения (если сохранён товарный вид), а при обнаружении недостатков — потребовать возврата денег, замены или соразмерного уменьшения цены. В моделях FBO и FBS это работает по‑разному:- При FBO возврат сначала поступает на склад маркетплейса, где проходит проверку. Если дефект не выявлен, товар может быть повторно введён в оборот. Продавец часто лишён возможности физически осмотреть возвращённую единицу, что порождает споры о причинах порчи.- При FBS возврат, как правило, направляется обратно продавцу, который может самостоятельно оценить состояние товара. Это снижает риск необоснованных списаний, но увеличивает логистические издержки.Оператору маркетплейса необходимо закрепить в оферте и внутренних регламентах:- чёткое разграничение ответственности по каждой модели;- порядок фиксации дефектов (фото‑ и видеопротоколы);- сроки рассмотрения претензий и возврата денежных средств (в рамках требований законодательства);- процедуры компенсации продавцу в случаях, когда повреждение возникло по вине маркетплейса.Прозрачная и юридически выверенная система возвратов повышает доверие продавцов и снижает риск судебных споров и жалоб в Роспотребнадзор.Как оператору мотивировать продавцов к выбору оптимальной моделиЗадача оператора — не принудить продавцов к конкретной схеме, а создать условия, при которых они добровольно выберут ту модель, которая максимизирует их продажи и, как следствие, оборот площадки.1. Прозрачная система тарифов и аналитикаПродавец должен видеть не только итоговую комиссию, но и понимать, из чего она складывается. Внедрение калькулятора маржинальности в личном кабинете, который сравнивает FBO и FBS для конкретного товара, снижает барьер входа. Ряд площадок уже внедряет подобные инструменты: например, Яндекс.Маркет предлагает калькулятор, наглядно показывающий разницу в затратах между схемами.2. Дифференцированные стимулы через поисковое ранжированиеТовары FBO могут получать приоритет в выдаче за счет гарантированной скорости доставки. Однако для оператора важно не создавать искусственную дискриминацию FBS-продавцов, а прозрачно увязывать позицию в поиске с объективными метриками: скоростью обработки заказа, процентом выкупа, рейтингом продавца.3. Система бонусов и скидок- Сниженная комиссия для новых продавцов на стартовый период при выборе FBO.- Бонусы за достижение плановых показателей по объему продаж через определенную модель. Wildberries с ноября 2025 года запустил механизм «план продаж»: при достижении индивидуального порога в течение трех месяцев комиссия снижается.- Кэшбэк баллами за использование определенной схемы (аналогично механизму Ozon, где баллы компенсируют скидки и могут расходоваться на оплату услуг площадки).4. Обучение и консультационная поддержкаКачественный контент снижает количество ошибок и штрафов, повышая лояльность продавцов. Оператор может предложить:- Вебинары по юнит-экономике для разных моделей фулфилмента.- Гайды по оптимизации складских запасов под FBS и прогнозированию поставок под FBO.- Персональный консалтинг для крупных продавцов по выбору гибридной стратегии.5. Упрощение операционных процессовТехнологическая интеграция напрямую влияет на привлекательность модели. Чем проще продавцу подключиться и работать, тем выше вероятность, что он выберет данную схему.- Автоматическая синхронизация остатков в реальном времени между складом продавца и витриной маркетплейса.- Интеграция с ERP и CRM-системами для бесшовной передачи заказов и статусов.- Упрощенные инструкции и шаблоны для загрузки товарного фида.6. Прозрачная и предсказуемая политика возвратовВозвраты — одна из наиболее чувствительных зон для продавцов. Изменения политики Ozon (октябрь 2025 г.), когда FBS-возвраты стали автоматически направляться на склады маркетплейса, показали, насколько остро селлеры реагируют на потерю контроля над товаром. Оператору следует либо сохранять за продавцом право выбора, либо предоставлять исчерпывающие гарантии сохранности и прозрачную процедуру компенсации ущерба.Роль eCommerce-платформы в управлении моделями фулфилментаДля оператора маркетплейса критически важно наличие технологической платформы, которая поддерживает все описанные выше механики. Современное решение должно обеспечивать:- Поддержку множества моделей фулфилмента из единого интерфейса — FBO, FBS, DBS, Click and Collect, а также гибридные сценарии.- Автоматизацию управления поставщиками и складскими запасами — от заявок на поставку до отслеживания остатков в реальном времени.- Аналитику эффективности — сравнение моделей по маржинальности, оборачиваемости, проценту выкупа в разрезе каждого продавца и товарной категории.- Гибкую настройку комиссий и бонусных программ — возможность оперативно менять тарифную сетку и запускать мотивационные механики.- Интеграцию с внешними логистическими сервисами — для поддержки DBS и экспресс-доставки.Как DST Platform помогает оператору работать с FBO и FBSDST Platform — это модульное решение, специально адаптированное для построения B2B- и B2C-маркетплейсов. В контексте управления фулфилментом платформа предоставляет ряд инструментов, которые напрямую упрощают оператору внедрение и регулирование обеих моделей.1. Единый центр управления всем...

Показать полностью…

19 мая 2026

Обновление DST Marketplace V2.5 — Май 2026

Обновление DST Marketplace V2.5 — это наш самый значительный шаг в сторону создания по-настоящему интеллектуальной и автономной экосистемы электронной коммерции. В этой версии мы не просто расширили функционал, а внедрили архитектурные изменения, которые трансформируют подход к управлению маркетплейсом. Ключевое нововведение — это глубокая интеграция мультимодального искусственного интеллекта DST AI в ядро платформы, что открывает эру персонализированной автоматизации.

Мы также значительно усилили инструменты для монетизации и удержания продавцов, представив реферальную программу, гибкую систему комиссий и новые форматы контента, такие как «Истории» и «Тендеры». Все изменения в версии 2.5 направлены на то, чтобы дать владельцам платформы беспрецедентный контроль над прибылью, а продавцам и покупателям — максимально удобный и персонализированный опыт.

1. Ключевое нововведение: Интеграция DST AI в ядро платформы

Самое важное изменение в DST Marketplace V2.5 — это переход от использования ИИ как внешнего инструмента к его полной архитектурной интеграции. DST AI больше не просто функция, а встроенный операционный слой платформы, доступный как в панели управления, так и в личных кабинетах продавцов.

- Персонализация ИИ под ваш бизнес: В панели управления появилась возможность тонкой настройки «личности» ИИ. Вы можете задать имя ассистента (например, созвучное с названием вашего маркетплейса), загрузить корпоративную базу знаний, справочные материалы и контактные данные. Это гарантирует, что все коммуникации и сгенерированный контент будут строго соответствовать тону и стандартам вашего бренда.

- Автоматическая генерация и оптимизация контента: DST AI радикально меняет работу с каталогом. Продавцу достаточно загрузить базовые характеристики, а система в реальном времени сгенерирует несколько вариантов уникальных, продающих и SEO-оптимизированных описаний товаров, анализируя поисковые тренды и семантику конкурентов. Это сокращает время на создание карточки товара до 80% и напрямую влияет на рост органического трафика и конверсии за счет интеллектуальной работы с ключевыми словами и микроразметкой.

- Интеллектуальная техподдержка 24/7: Встроенный в чат маркетплейса ИИ-ассистент способен в режиме реального времени обрабатывать до 80% типовых запросов от покупателей и продавцов — от статуса заказа до помощи в настройке магазина. Он обучен бизнес-логике вашей платформы, что минимизирует некорректные ответы и умеет распознавать эмоциональный окрас сообщений, при необходимости бесшовно переводя диалог на живого оператора.

2. Новые инструменты для роста и монетизации

Версия 2.5 предоставляет владельцам маркетплейсов более мощные и гибкие рычаги управления доходами и привлечения новых партнеров.

- Реферальная программа: Этот новый компонент позволяет запустить вирусный механизм привлечения квалифицированных продавцов. Зарегистрированные пользователи и партнеры получают уникальную реферальную ссылку, делясь которой, они могут привлекать новых поставщиков и получать за это вознаграждение. Система прозрачно фиксирует переходы, регистрации и условия выплат, создавая для вас дополнительный, постоянно работающий канал рекрутинга без затрат на дорогую рекламу.

- Индивидуальные комиссии для поставщиков: Теперь управление доходностью стало точечным. Вы можете устанавливать персональный размер комиссии с продаж для каждого конкретного продавца как на все категории в целом, так и на отдельные подкатегории. Это особенно ценно для крупных партнеров с особой маржинальностью или для стимулирования продаж в нужных вам товарных группах. Доступен как массовый режим установки комиссий для группы продавцов, так и точечная ручная настройка.

- Менеджер мета-тегов: Мощный инструмент для сквозного управления SEO-параметрами всего сайта. Через единый, интуитивно понятный интерфейс можно быстро настроить заголовки, мета-описания, ключевые слова и SEO-тексты для любой страницы. Компонент также упрощает быстрый роутинг, позволяя гибко настраивать человекопонятные URL (ЧПУ), что напрямую улучшает позиции маркетплейса в поисковой выдаче и привлекает больше бесплатного органического трафика.

3. Расширение контентной и коммуникационной среды

Мы продолжаем превращать маркетплейс из простой витрины в полноценную социально-коммерческую платформу с новыми форматами взаимодействия.

- Компонент «Истории»: Продавцы получили возможность создавать короткий, вовлекающий контент — истории. Этот формат позволяет динамично анонсировать новинки, показывать товары «вживую», рассказывать об акциях и моментально прикреплять к историям ссылки на соответствующие товары. Это мощный инструмент для повышения лояльности и импульсных продаж, уже знакомый пользователям по социальным сетям.

- Компонент «Тендеры»: Функционал, открывающий B2B-возможности на вашей платформе. Теперь покупатели (юридические лица или предприниматели) могут публиковать закупочные процедуры, а продавцы — подавать на них заявки со своими ценами и условиями. Это создает принципиально новый канал продаж и привлекает на маркетплейс корпоративных клиентов, увеличивая средний чек и объем транзакций.

- Компонент «Форум»: Запуск форума позволяет создать саморазвивающееся сообщество вокруг вашего маркетплейса. Пользователи и продавцы могут обсуждать товары, делиться опытом и задавать вопросы друг другу. Это не только повышает вовлеченность и время, проведенное на сайте, но и генерирует ценный, индексируемый поисковиками пользовательский контент, что опять же положительно сказывается на SEO.

4. Оптимизация пользовательского опыта (UI/UX) и интерфейсов

Постоянное улучшение удобства работы с платформой для всех групп пользователей — наш приоритет.

- Покупки от имени компаний: Полноценная поддержка B2B-сегмента. Юридические лица теперь могут регистрироваться и оформлять заказы, указывая все необходимые реквизиты компании. Все документы, включая счета и УПД, сразу формируются на юридическое лицо, что снимает барьеры для входа корпоративных клиентов.

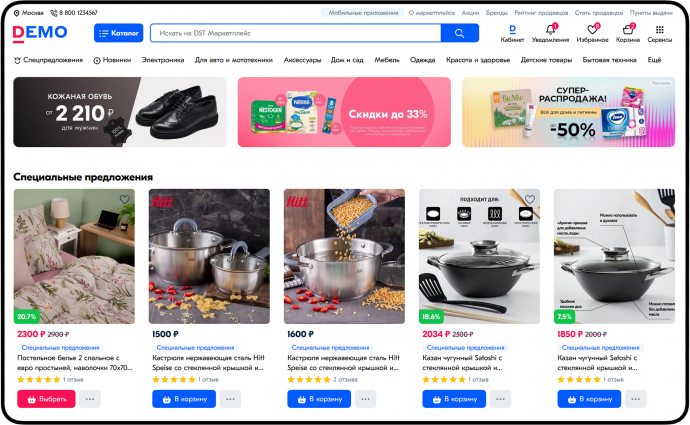

- Улучшения в мобильной версии: В главном меню мобильной версии рядом с названиями категорий теперь отображаются наглядные иконки. Это ускоряет визуальный поиск и делает навигацию еще более интуитивной и удобной для пользователей смартфонов.

- UI/UX оптимизация мессенджера: Мы провели серию точечных улучшений интерфейса и пользовательского опыта встроенного мессенджера. Общение между покупателями и продавцами стало более плавным, отзывчивым и визуально приятным, что способствует быстрому заключению сделок.

- Связанные товары: Улучшен алгоритм и интерфейс привязки связанных товаров («с этим также покупают», «похожие товары»). Это способствует кросс-продажам, увеличивая средний чек, и облегчает навигацию по каталогу для конечного покупателя.

5. Новые данные и аналитика

Эффективное управление невозможно без прозрачности данных. В версии 2.5 мы вывели аналитику на новый уровень.

- Детальная статистика по продавцам: В панели управления в разделе «Продавцы» теперь доступен расширенный дашборд по каждому партнеру. Вы можете видеть не только базовую информацию, но и сводные показатели: суммарную прибыль маркетплейса с продавца, сумму к выплате, общее количество товаров и количество заказов, а также все ключевые реквизиты.

- Продвинутая статистика в Рекламной бирже: Компонент рекламной биржи дополнен детализированной статистикой. Теперь продавцы и администраторы видят четкую картину эффективности рекламных кампаний с разбивкой по кликам, просмотрам и другим ключевым метрикам, что позволяет принимать обоснованные решения по оптимизации рекламных бюджетов.

- Умный поиск в Справочном центре: Во встроенном справочном центре появился быстрый и релевантный поиск по всем материалам. Пользователи могут мгновенно находить ответы на свои вопросы, просматривая статьи и инструкции, что снижает нагрузку на службу поддержки и повышает самостоятельность клиентов и продавцов.

DST Marketplace V2.5 — это не просто набор новых функций, а стратегическое обновление, которое закладывает фундамент для создания самодостаточной, умной и высокодоходной экосистемы. Интегрируя передовые технологии ИИ в повседневные операции, мы даем вашему бизнесу инструмент, который не только реагирует на вызовы рынка, но и предвосхищает их. Следите за обновлениями — мы продолжаем раздвигать границы возможного в e-commerce.

#DST #DSTGlobal #ДСТ #ДСТГлобал #готовыймаркетплейс #заказатьмаркетплейс #DSTAI #DSTmarketplace #DSTМаркетплейс #маркетплейс #разработка #CMS #CMF #framework #Фреймворк #искусственныйинтеллект #Обновление #купитьмаркетплейс #создатьмаркетплейс

Подробнее: https://dstglobal.ru/market

Смотреть демо: https://demo.dstglobal.ru

18 мая 2026